에틸렌 중합체(일차제품)와 다양한 형태로 가공된 폴리에틸렌 제품들(이차제품) / 사진. Shell

폴리에틸렌은 가장 널리 사용되는 합성 플라스틱 중 하나로 높은 내화학성, 낮은 비용, 우수한 전기 절연성 덕분에 그 특성과 응용 분야가 끊임없이 발전하고 있으며, 주로 포장재, 플라스틱백, 병, 장난감, 파이프, 전선 및 케이블 절연체, 의료용품, 건설 재료 등 다양한 제품에 활용되고 있다. 폴리에틸렌은 ▲제조 공정 중 높은 압력에서 제조되고 부드럽고 유연해 포장재, 플라스틱백, 전기선 절연체 등에 사용되는 저밀도 폴리에틸렌(LDPE, Low-Density Polyethylene) ▲낮은 압력에서 제조되고 강하고 경직된 특성을 보여 용기, 파이프, 플라스틱병 및 장난감 등 다양한 제품에 사용되는 고밀도 폴리에틸렌(HDPE, High-Density Polyethylene) ▲LDPE와 HDPE의 중간 특성을 가지며 주로 필름, 플라스틱백 제조에 사용되는 선형 저밀도 폴리에틸렌(LLDPE, Linear Low-Density Polyethylene), ▲매우 높은 분자량을 갖고 높은 내마모성과 충격 저항성으로 보호 의류, 체인, 밧줄 및 의료장비 등에 사용되는 초고분자량 폴리에틸렌(UHMWPE, Ultra High Molecular Weight Polyethylene)으로 나눌 수 있다.

폴리에틸렌(일차제품)의 주요 형태는 일반적으로 작은 펠릿 또는 과립 형태의 수지다. 플라스틱 제품 제조업체들은 이 펠릿을 구입해 녹인 다음 다양한 제품, 예를 들면 필름, 병, 파이프, 장난감 등으로 성형한다. 폴리에틸렌은 에틸렌 가스의 중합과정을 통해 생산되는 것으로, 중합 공정과 조건(압력, 온도, 촉매 등)에 따라 저밀도 폴리에틸렌, 고밀도 폴리에틸렌, 선형 저밀도 폴리에틸렌 등과 같은 다양한 유형의 폴리에틸렌으로 제조된다. 펠릿 형태로 만들어진 폴리에틸렌은 운송과 저장이 용이하고 제조업체에서 최종 제품으로 가공할 수 있기 때문에 활발히 거래되고 있다.

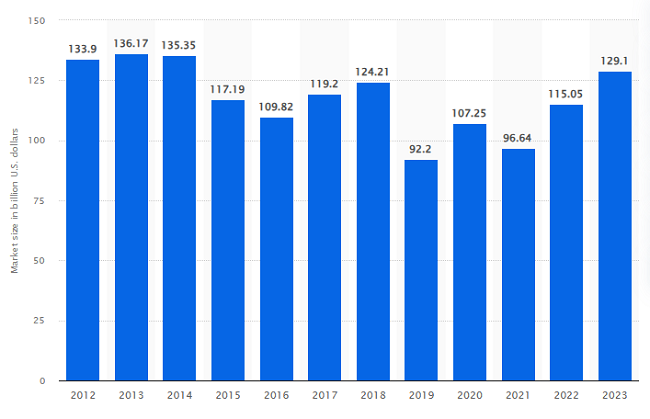

최근 환경 문제로 인해 플라스틱에 대한 반발이 거세지고 있지만, 미국의 플라스틱 산업은 미국 경제에서 계속해서 중요한 역할을 하고 있다. 시장통계기관인 Statista 분석에 따르면 플라스틱 산업은 미국에서 세 번째로 큰 제조산업이며, 2019년 기준 100만 개 이상의 일자리를 제공했고, 2023년 기준으로 미국의 플라스틱 및 수지 제조산업의 시장 규모는 1291억 달러 규모에 이른다. 미국의 플라스틱 생산량은 2019년 기준 총 1,214억 파운드(무게)였으며, 이 중 저밀도 폴리에틸렌, 고밀도 폴리에틸렌, 선형 저밀도 폴리에틸렌을 포함하는 폴리에틸렌의 생산량이 가장 많았다.

연도별 미국 플라스틱 및 수지 제조산업 시장 규모(단위 : US$ 십억) / 사진. Statista

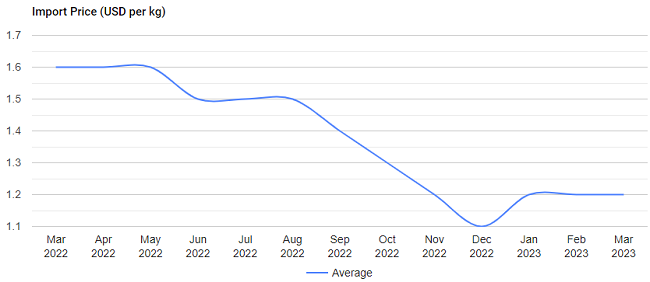

한편, 미국의 플라스틱 전문 매체인 Plastics Today에 의하면 수지 생산량 증가와 경제 성장 둔화로 인해 2023년에도 미국 내 폴리에틸렌 가격과 마진에 대한 압박은 계속될 것으로 전망되고 있다. 2022년 3월~2023년 3월 기준 미국의 폴리에틸렌 수입 가격은 2022년 5월에 ㎏당 1.626달러로 최댓값에 도달했지만, 2022년 6월부터 2023년 3월까지 수입 가격은 모멘텀을 회복하지 못한 것으로 나타났다.

미국의 폴리에틸렌 수입 가격(단위 : US$/㎏) / 사진. Indexbox

높은 인플레이션과 경기 침체에 대한 우려로 미국에서 폴리에틸렌 수요 전망이 약화되는 와중에도 미국의 폴리에틸렌 공급업체들은 신규 설비 가동을 시작하고 있다. Plastics Today에 의하면 미국 폴리에틸렌 산업은 현재 두 번째 신규 생산능력 확장의 막바지에 있다. 2021년 4분기에 ExxonMobil과 Sabic의 합작투자 회사인 Gulf Coast Growth Ventures가 운영하는 텍사스주 코퍼스크리스티 인근의 신규 폴리에틸렌 공장부터 2022년 Shell의 펜실베이니아주 모나카 공장에 이르기까지 업계는 빠르게 확장하고 있다. 2023년에는 Bayport Polymers가 텍사스주 베이포트에 위치한 신규 공장에서 가동을 시작한다고 발표했다. ICIS 공급 및 수요 데이터베이스에 따르면 2020년과 2024년 사이에 북미의 폴리에틸렌 생산능력은 총 17.3% 증가할 것으로 전망된다.

수입동향

폴리에틸렌 제품군에 대한 2022년 미국 전체 수입액은 약 8억 7,700만 달러로, 전년 대비 약 14.4% 감소했다. 2022년 최대 수입국은 수입액 약 6억 5,200만 달러 규모를 기록한 캐나다로, 전체 폴리에틸렌 수입 시장에서 무려 74.3% 비중을 차지한다. 캐나다 다음으로는 독일, 멕시코, 대한민국, 네덜란드 등이 뒤를 잇고 있다. 수입 증감률을 살펴보면 상위 10개국 중 독일, 한국, 네덜란드, 브라질로부터의 수입액은 전년 대비 증가했지만 나머지 국가들은 감소했거나 변화가 없었다.

한편, 대한민국은 2022년 기준 전 세계에서 네 번째로 미국에 폴리에틸렌을 수출한 것으로 나타났다. 최근 3년간 한국의 대미 수출액과 점유율은 2021년 다소 감소했다가 2022년에 다시 증가했다. 한국은 2022년 기준으로 미국으로 약 2300만 달러 규모의 폴리에틸렌을 수출하면서 전년 대비 수출액이 약 64.3% 증가했으며, 시장 점유율은 2.6%를 기록했다.

경쟁 동향

미국의 폴리에틸렌 시장은 경쟁이 치열하며, 해당 시장의 주요 참여자들은 각기 다양한 솔루션을 제공하고 있다. 산업 시장조사 전문기관 Freedonia에 따르면 미국 폴리에틸렌 시장에서 경쟁 중인 주요 업체로는 Dow Chemical Company, ExxonMobil, LyondellBasell, Chevron Phillips Chemical, Formosa Plastics Corporation, Westlake Chemical, NOVA Chemicals, INEOS, Shell Chemicals, SABIC 등이 꼽힌다. 이들 기업은 모두 다양한 사양의 폴리에틸렌을 생산하고 있다.

한편 이들 기업은 시장 경쟁력 확보를 위해 새로운 응용 분야를 지속적으로 탐색하고 있다. 환경 문제와 지속가능성에 대한 소비자들의 관심 증가도 혁신의 핵심 요인이다. 미국의 폴리에틸렌 제조기업들은 재활용하기 쉬운 폴리에틸렌 제품을 개발하는데 투자하고 있으며, 일부는 자연에서 분해될 수 있는 생분해성 폴리에틸렌을 개발해서 폴리에틸렌이 환경에 미치는 영향을 최소화하고자 노력하고 있다. 이와 더불어 재활용 단체, 정부 기관, 다른 기업들과 파트너십을 맞고 지속가능한 솔루션을 개발하고 실행하는데 협력하는 것은 물론, 고객들이 환경친화적인 폴리에틸렌 제품의 중요성을 이해하고 재활용에 참여하도록 교육 및 홍보 활동을 강화하고 있다.

시사점

폴리에틸렌 제조기업이 미국 시장에 성공적으로 진출하기 위해서는 경쟁력 있는 제품을 제공해야 한다. 기술적 혁신, 고성능, 안정성 및 옵션 제공을 통해 제품의 경쟁력을 강화하는 것은 물론, 가격 경쟁력과 품질 관리에도 주의를 기울여야 한다. 수요 기업에서 원하는 제품 사양을 정확히 파악하고 경쟁 상황을 고려해 전략을 세우는 것도 중요하다.

수출 절차와 관련된 규정을 충분히 이해하고 필요한 인증을 사전에 받아두는 것도 중요하다. 본격적으로 미국 시장에 진출할 준비가 됐다면 미국 내 진출을 고려하고 있는 지역에서 유통 및 서비스 네트워크를 구축해야 한다. 미국 시장에서 인지도를 높이기 위해서 효과적인 마케팅 및 홍보 활동도 빼놓을 수 없다. 폴리에틸렌 시장의 요구와 트렌드를 이해하고, 전문적인 마케팅 전략을 수립해 제품을 적절하게 홍보해야 한다. 현지 시장의 상황을 분석하고 신뢰할 수 있는 로컬 파트너를 찾아 네트워크를 활용할 수 있는 전시회에 적극적으로 참가하는 것도 많은 도움이 된다.

![[KOREA CHEM 2025] 콤프코리아, 기어리스 타입 2단 압축 콤프레샤 등 콤프레샤 혁신 기술 공개](https://file.yeogie.com/img.news/202504/md/qYbk2ider5.jpg)

![[BUTECH 2025] 케이지오토, 이더넷 스위치, 슬림형 SSR, 포토센서, 카운터 타이머 등 신제품 공개](https://file.yeogie.com/img.news/202505/md/z1r4y2A7fE.jpg)

![[KOPLAS 2023 Review] 플라스틱의 지속 가능한 미래를 위한 키워드, ‘친환경’과 ‘탄소중립’②](https://file.yeogie.com/img.news/202303/md/g1RLHJrJp5.jpg)

![[KOPLAS 2023 Preview] 삼보계량시스템(주), 플라스틱 펠렛 'PLATONⅡ'로 고객 눈길 사로잡다](https://file.yeogie.com/img.news/202302/md/4QINfMIE2G.jpg)