● 일본 반도체산업 현황

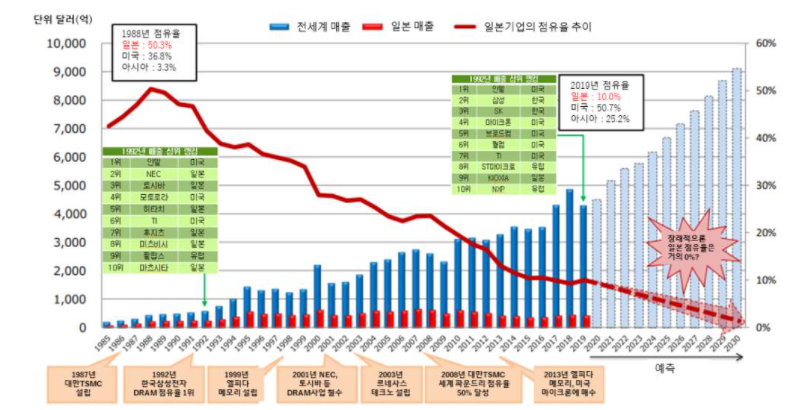

일본의 반도체산업은 80년대 정점을 찍은 뒤 90년대부터 빠르게 추락했다. 80년대 일본 반도체산업의 절정기의 견인차 역할을 했던 것은 D램으로 산업용 대형 컴퓨터에 대량으로 사용됐으나 90년대 PC 보급이 폭발적으로 증가함에 따라 반도체의 중심은 CPU 중심으로 전환하게 됐고 2000년대로 들어오며 스마트폰용 반도체가 산업의 성장을 이끌었으나 일본 기업들은 변화에 대응하지 못한 것으로 분석된다. 특히 반도체산업에서 설계부터 생산까지를 포괄하는 수직적 통합을 통한 사업 확장 정책을 펼치던 일본 기업들은 반도체의 발전에 따라 회로가 복잡해짐에 따라 핵심 분야에 투자를 집중하는 수평 분업이라는 시대적 흐름을 파악하지 못하며 점차 쇠퇴했다.

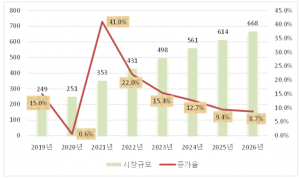

일본의 반도체산업 현황(단위 : 억 달러, %)

자료원 : 경제산업성

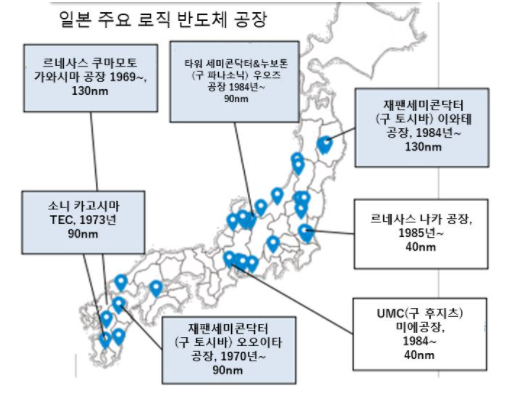

반도체 생산과 관련해서는 일본은 반도체 공장수를 많이 보유하고 있으나 다수가 노후화 및 진부화된 로우엔드 레거시(기존의 전통적인 공법) 공장이 다수를 차지하고 있다. 첨단 반도체의 설계나 개발 능력을 보유하지 못하고 있고 생산 가능한 반도체 공정은 40나노에 그치고 있다.

일본의 주요 반도체 공장 현황

자료원 : 경제산업성

현재 일본 반도체산업에서 일본이 주력으로 삼고 있는 반도체 분야는 자동차용 로직 반도체, CMOS 이미지 센서, 파워 반도체 분야이다. 일본 르네상스의 경우 자동차, FA 용의 로직 반도체를 중심으로 전 세계 18%의 점유율을 보유하고 있고 소니가 CMOS 이미지 센서 시장의 54%, 그리고 파워 반도체 분야에서 20%의 전체 점유율을 보유하고 있다. 이 분야 가운데 일본이 현재 자동차 업계를 중심으로 미래 자동차산업, MaaS 분야에 집중하고 있어 차량용 반도체, 파워 반도체 시장에서의 성장에 주목할 만하다.

특히 주요 발전 장비에 사용되던 파워 반도체의 수요가 전기차 시장이 성장하며 전기차(EV)와 하이브리드(HEV) 모두 상당한 양의 파워 반도체를 필요로 하면서 일본 주요 파워 반도체 기업들은 생산 확대에 나선 상황이다. 일본 도시바와 후지 전기가 2023년까지 각각 800억 엔, 1200억 엔을 투자해 생산시설을 증설할 계획이다.

● 경제산업성의 반도체산업 육성 전략

일본 경제산업성은 향후 디지털화 및 전략자원으로의 의미를 가지는 반도체 확보를 위한 논의를 2021년 3월부터 진행했다. 일본 반도체 대기업인 르네사스 테크놀로지의 공장에서 발생한 화재로 인해 자동차 생산에 들어가는 반도체 공급에 차질이 생기는 등 서플라이체인의 불안정성을 대비하고, 향후 반도체산업에 대한 중장기적인 대책을 논의했다.

그중 하나가 현지 생산기반을 강화하는 것이다. 반도체 생산과 관련한 장비, 소재 부품에 일본 기업의 강점을 살려 해당 기술을 발전시키는 한편, 해외의 첨단 파운드리 업체와의 공동개발을 추진하는 것을 목표로 한다. 특히 첨단 로직 반도체의 증산화를 위한 파운드리의 국내 유치를 적극 도모하려 하는데, 이를 위해 소재 및 장치 업체와 산업기술종합여구개발기관(NEDO)과의 협업을 통해 신기술을 순차적으로 개발하고자 한다. 구체적 목표로는 전공정에서 실리콘 반도체 대신 그래핀과 같은 새로운 소재를 통해 새로운 고밀도 집적회로 개발(More Moore)과 후공정에서는 3D화 프로세스를 통해 반도체 성능을 높이는 3D 패키지를 개발(More than Moore)하는데 주력하고자 한다.

실제로 일본의 산업기술 종합연구소(NEDO)는 2021년 3월 31일 포스트 5G 정보 통신시스템 기반 강화 연구개발사업 연구 개발 및 첨단 반도체 제조기술 개발을 위한 새로운 ‘첨단 반도체 제조기술 컨소시엄’을 설립했다. 여기에는 도쿄 일렉트론, SCREEN 홀딩스, 캐논의 3개 사가 참여해 공동연구 및 3차원 구조 로직 반도체 장치의 시제품 파일럿 라인을 정비할 계획이다.

● 시사점

반도체 공급의 부족, 미국과 중국 간의 통상 갈등 속에서 일본의 반도체산업은 오히려 새로운 도약을 기대하는 분위기이다. 1980년대까지 전 세계 반도체 시장을 석권했으나 90년대부터 한국 등 후순위 주자들에 따라잡히면서 반도체산업에서 침체를 겪던 일본은 자신들이 가지고 있는 반도체 제조장치 및 소재 분야의 기술력을 바탕으로 새롭게 반도체산업에서 활로를 모색하려고 한다.

특히 미국과 일본의 공급선 관리에 대한 협약은 향후 중국과의 통상 갈등에서 주요한 위치를 점할 가능성이 있다. 이미 2019년 한국을 대상으로 반도체 소재 관련 수출 규제를 시행한 바 있는 일본은 미국의 요청에 따라 향후 반도체 생산과 관련한 중요 장비 및 소재의 수출 관리를 진행할 수 있는 상황이다. 한국의 경우 수출 규제를 통해 중요 소재의 국산화 및 거래처 다양화를 진행해 공급망을 보완했으나 계속해서 주목해야 하는 부분이다.

향후 반도체 기술 분야에서의 화두는 모어 댄 무어(More than Moore)이다. 반도체 발전에서 중요한 것은 무어의 법칙이라 불린 미세가공 기술의 기하 급수적인 발전이었지만 미세화의 속도는 둔화되고 있다. 그렇기 때문에 미세화 이외의 패키징 등 후공정에서의 신기술들이 주목을 받고 있다.

도시바에서 20년 이상 엔지니어로 근무한 반도체 쿠로다 타다이로 도쿄 대학 교수는 “일본은 반도체 소재 및 제조 장치에 여전히 강점이 있고 그것을 잘 살리면 모어 댄 무어의 기술 혁신을 선도할 수 있을지도 모른다”라고 평가했다.

5G, 자율주행, AI 등 미래사회를 뒷받침하는 새로운 기술들에는 새로운 반도체가 필요할 전망이다. 일본은 지난 25년간 반도체산업에서 지속적인 패배를 했지만 그들이 가지고 있는 기술 잠재력을 살려 다시 한 번 시장의 주도권을 잡아 부활을 할 수 있을지 그 귀추가 주목 된다. 그리고 이런 변화에 우리 반도체산업 소부장 기업들은 새롭게 재편되는 공급망 속에 안착될 수 있도록 기회를 노리는 한편, 적극적인 투자를 통해 기술경쟁에서 밀리지 않는 모습을 보여야할 것이다.